秋も深まり、北京大学の銀杏の木が黄色に染まって、とても綺麗な風景を作り出しています。昨日、今日と上期前半の必須授業が終了ということで、管理経済学、統計学の教授と記念撮影をしました。MBAの光华管理学院の入口の両側に大きな銀杏の木があり、皆ここで記念撮影していました。

秋も深まり、北京大学の銀杏の木が黄色に染まって、とても綺麗な風景を作り出しています。昨日、今日と上期前半の必須授業が終了ということで、管理経済学、統計学の教授と記念撮影をしました。MBAの光华管理学院の入口の両側に大きな銀杏の木があり、皆ここで記念撮影していました。

来週は、各班からの発表になるので、今回でこの管理経済学(ミクロ経済学)も終了となります。あっという間の2か月半でした。再来週はテストなので、しっかり復習して、何とか合格するように頑張りたいと思います。

最後の承诺战略で、日中戦争が題材になりました。日本のことをネガティブに言っているわけではなく、承诺战略の一つとして取り上げたのだと思いますが、本当は企業の承诺战略も紹介されているとよかったなと思います。。。

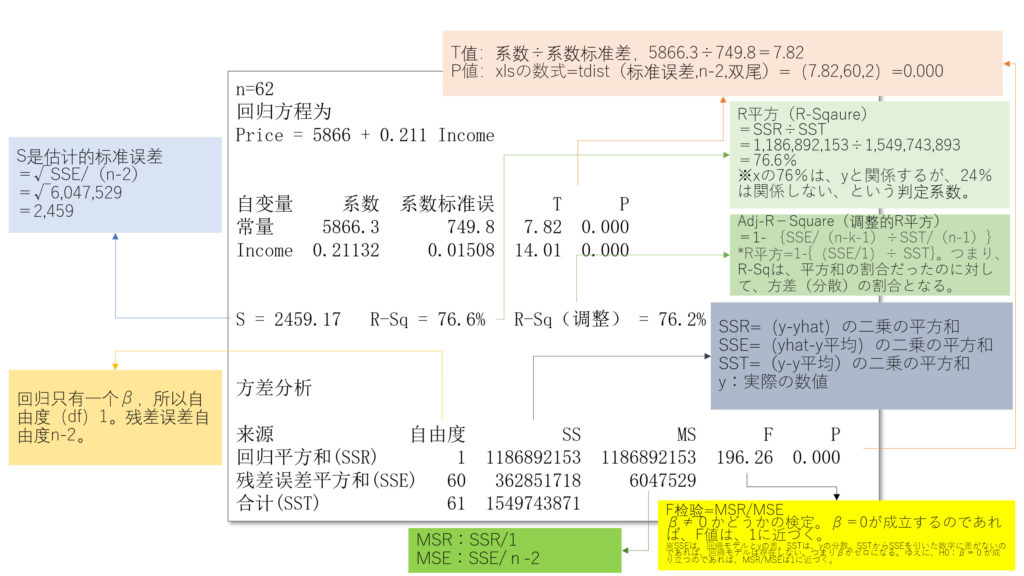

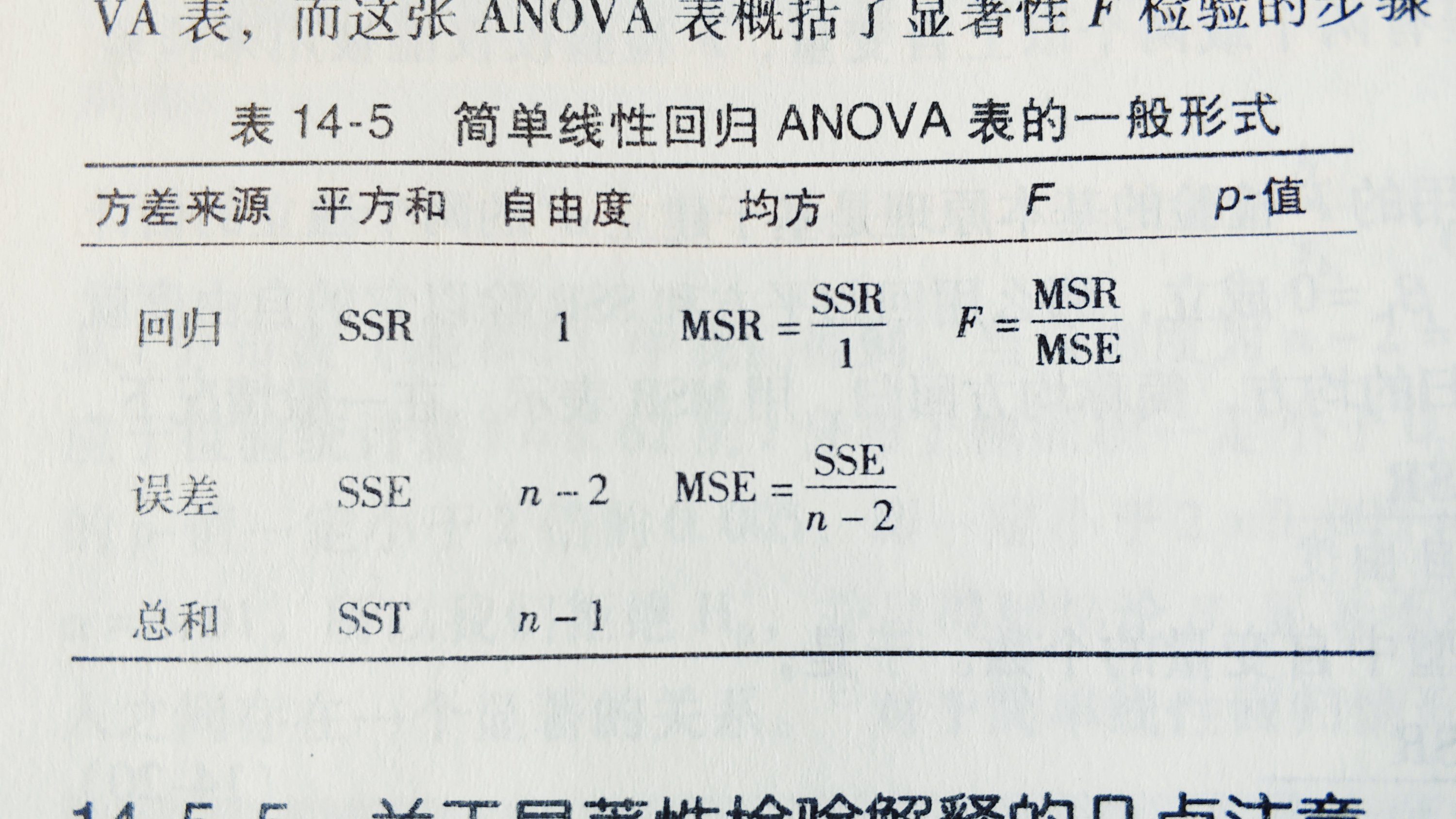

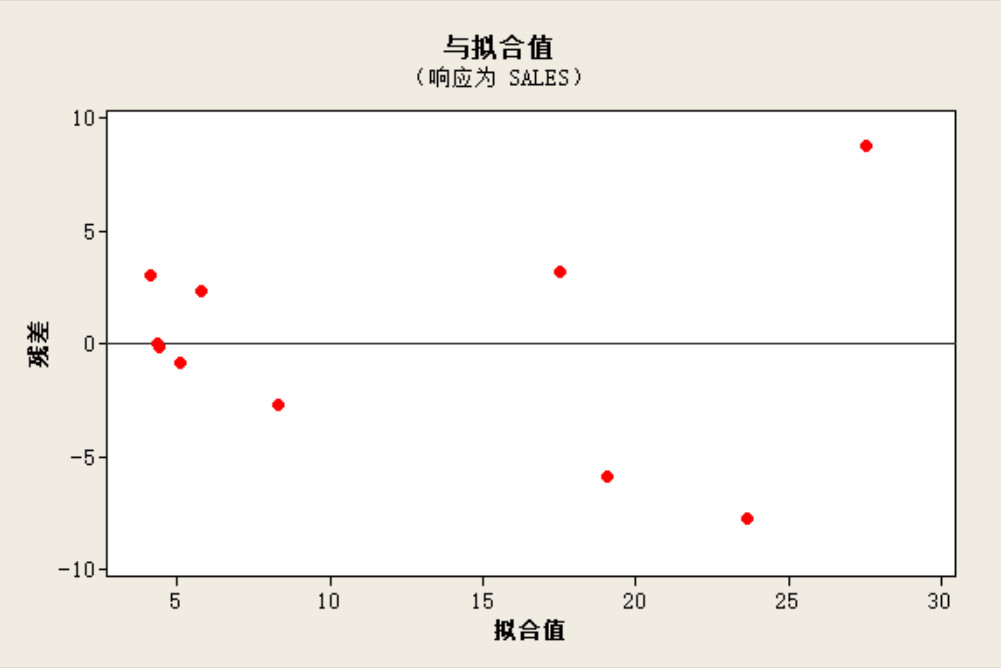

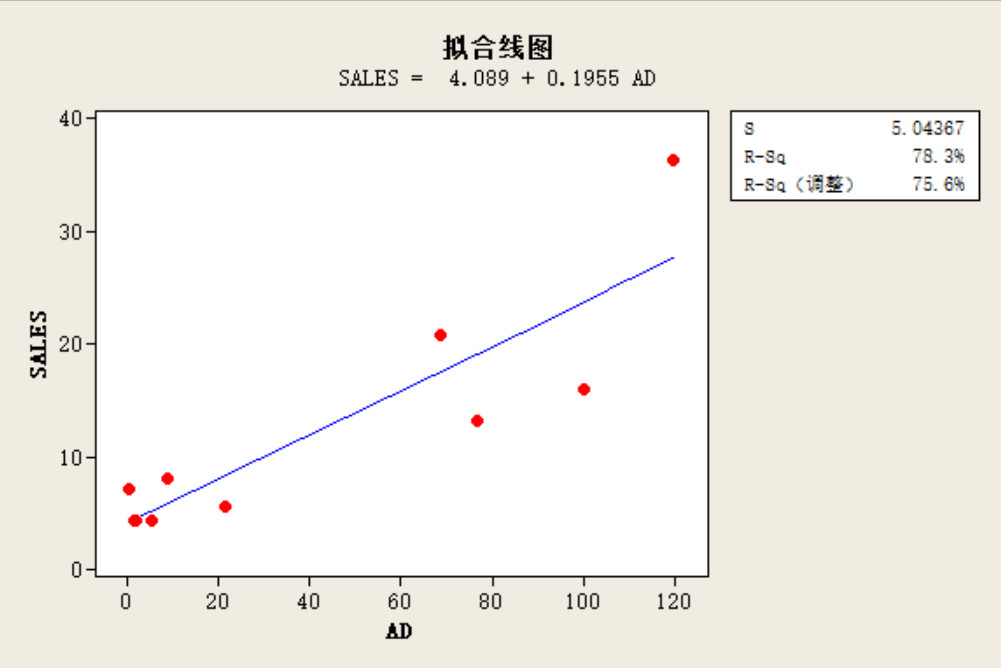

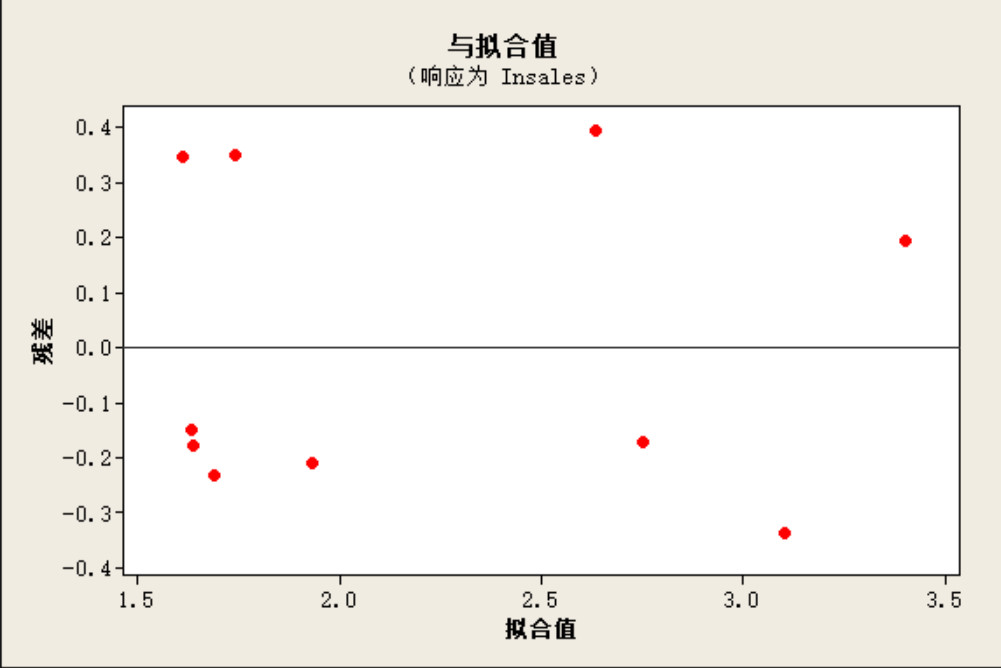

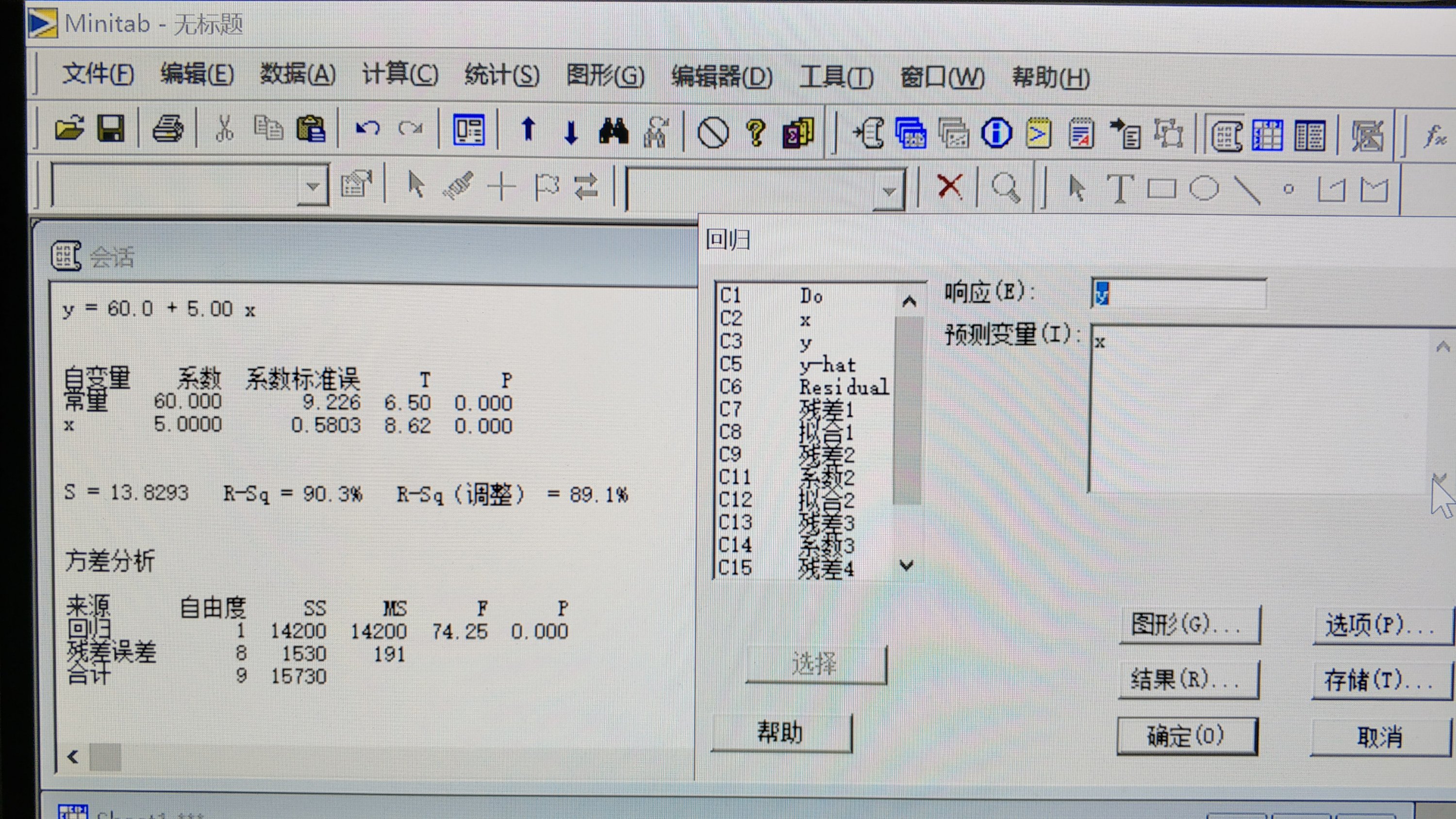

今回は、minitabを使って、色々と検証をしましたので、わすれないように、自分でも動画をつくって、振り返りができるようにしました。二次曲線回帰、log回帰などの計算式は授業では、飛ばして、検証方法を説明していました。まあ、細かい計算式は、今後も使うことがないので、いいかなと。考え方、検証方法をしっかり頭の中に入れておきたいと思います。

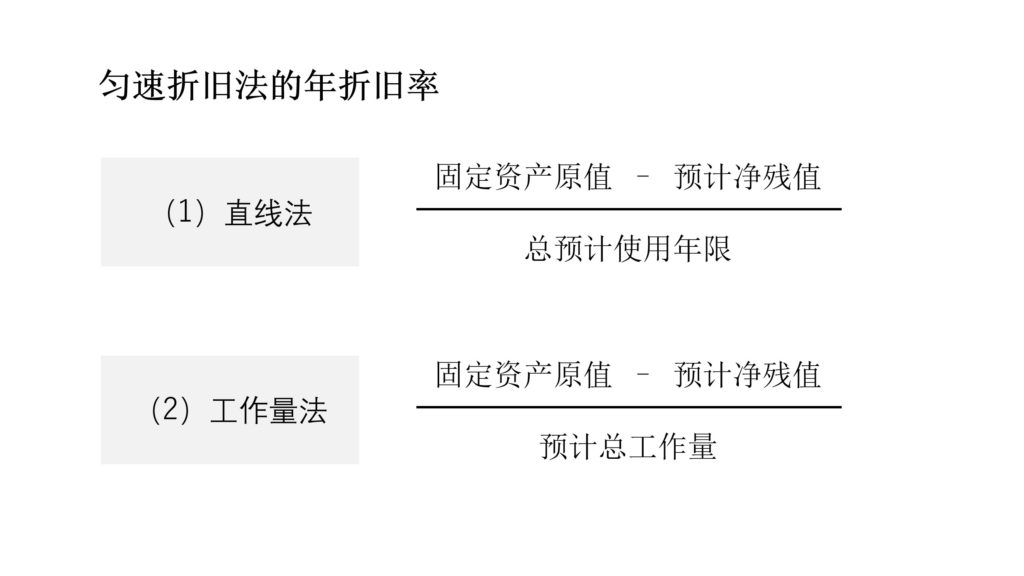

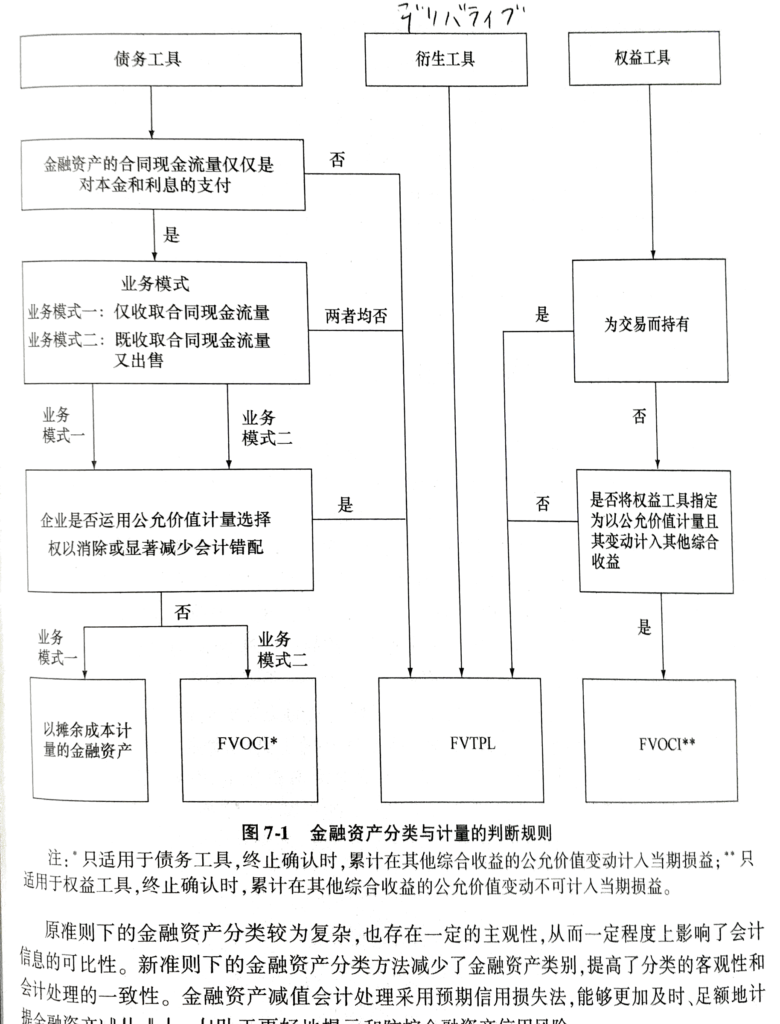

残すところ、あと2回。早いものです。各章サラっとではありますが、この分厚い教科書をやってきたのかと思うと感慨深いです。今回は、BSの右側の部分である負債と所有者利益の会計処理方法です。

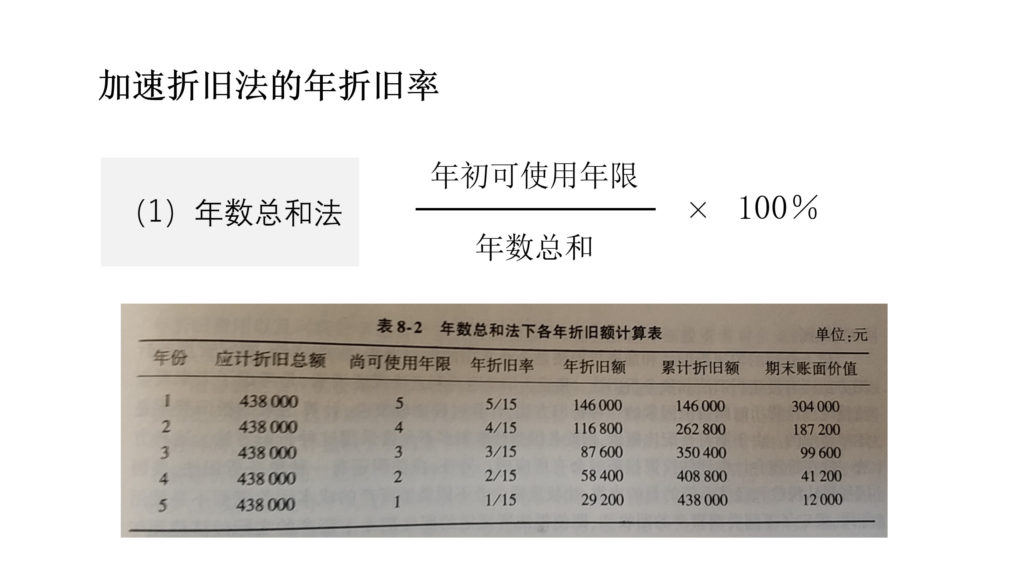

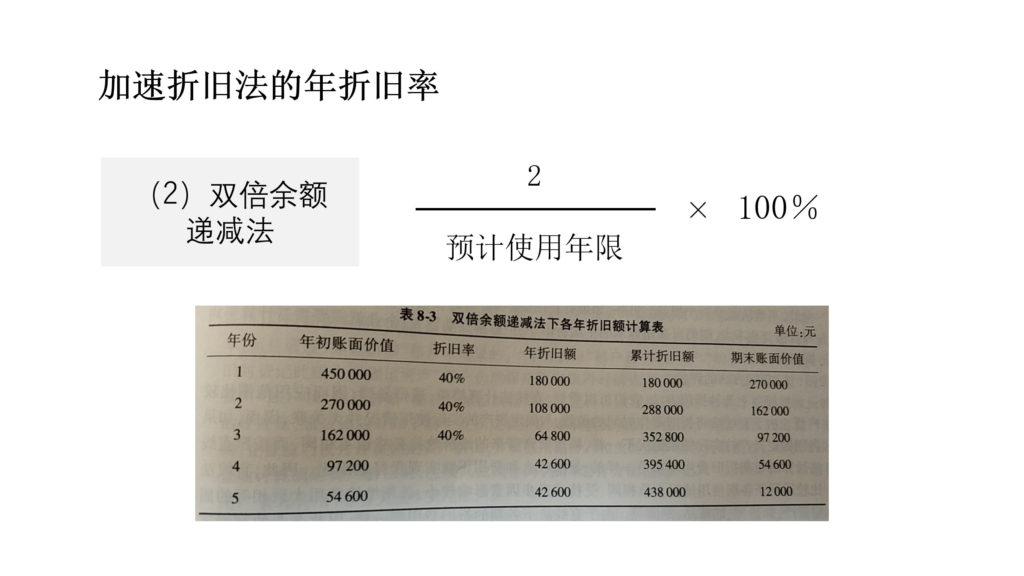

前回は、固定資産の計上方法でしたが、今回は無形資産である投資関連資産の計上方法および合併後の財務表の作り方がテーマです。

金融資産の簿記処理が今一つ分からないところがあります。が、細かい処理方法はテストには出ないだろうから、時間が出来たときに新ためて、やり直そうと思います。。。

今日は、KathyのParisからAustriaまでのs1週間の旅を中心に、下記のことを学習しました。その中でも、私は、ひとつプレゼンテーションをしましたが、散々な出来だったので、自分でも驚くぐらい、英語がしゃべれないなと、英語+皆の前でプレゼンという、ダブルでプレッシャーを感じてしまったのかもしれませんが。。。いずれにせよ、Speakingを鍛えねば。

授業中は、結構もやもやして聞いていましたが、こうやって整理して初めて分かったことが多かったです。。。もうすぐに次の授業が迫っているので、できるだけ予習しないとダメですね。

新たな企業が、どのようにイノベーションを起こして、既存企業を越えていくのかが今週のテーマ。

自分の競合ばかり見ていると、機会を失うというビデオ。かなり前に見たことありますね。

授業の最後に紹介された王东岳(哲学者)の講演ビデオ。亜流と主流は矛盾するものではなく、亜流は未来へとつながっている枝である、と主張。

実は、Business Englishも必須科目でありますので、振り返りをしたいと思います。

このBusiness Englishは、MBAを受験するときに受ける英語のテスト結果で、免修、つまり免除されたりするのですが、私はクラスメイトと同じ受験方法ではなく、外国人用の面接なので、この英語のテストを受けていません。とはいえ、なぜかわかりませんが、外国人は免除されることになっていました。ただ、私は英語が全然だめで、GMATもひどい成績だったので、せっかくだから受講しようと思い、自ら選択した次第です。

私のクラスは約60人で、通常はこの60人で同じ授業を受けるのですが、Business Englishは、受講者が40人(20人が免修)で、2チーム(20人)に分けれて受講します。業務で英語を使っていたり、アメリカのHuaweiで3年働いていたり、結構英語がしゃべれるクラスメイトもいるので、受講者の英語レベルはまちまちです。

受講する前提として、DynEdという、アメリカの会社が開発したトレーニングソフトウェアを毎日使い、練習をしなければなりません。少なくとも1週間で2.5時間。 DynEd は、同じフレーズを何回も聞いて、何回も発音して、身に付けるという教材です。授業の中では、このDynEdで出てくるストーリーやフレーズを使ったりします。

今日も、2チームから選ばれて、宿題の発表がありました。今回は、华联综超と永辉超市というスーパーの在庫政策が、各社の利益にどのような効果を及ぼしているのか?という分析です。1チームは2社の比較など、PPTでしっかり説明。もう1チームは、しっかり分析はしているものの、wordでまとめて、口頭でざっと説明。教授は、後者のwordで説明したチームを評価。というのも、後者のチームは、考察があったからです。とはいえ、この考察は、「在庫政策はほとんど、利益など財務状況には影響を与えない、だから意味がないし、分析は面白くない」というものでした。たしかに、私のチームも色々と議論はしたのですが、いまいち結論、考察がまとまらなかったんですよね。重要なのは、各社が選択する政策により、どのような変化があり、その変化は継続性があるものなのか?偶然なのか?これを極めていくことが、ビジネスの利益最大化になりますからね。