テストに向けて、重要トピックスをまとめました。

考え方

- ”【权债发生制衡量】で分析しなさい”となれば、発生主義なので、利润表を見て分析する。 ”【收付实现制衡量】で分析しなさい”となれば、現金主義なので、现金流量表を見て分析する。

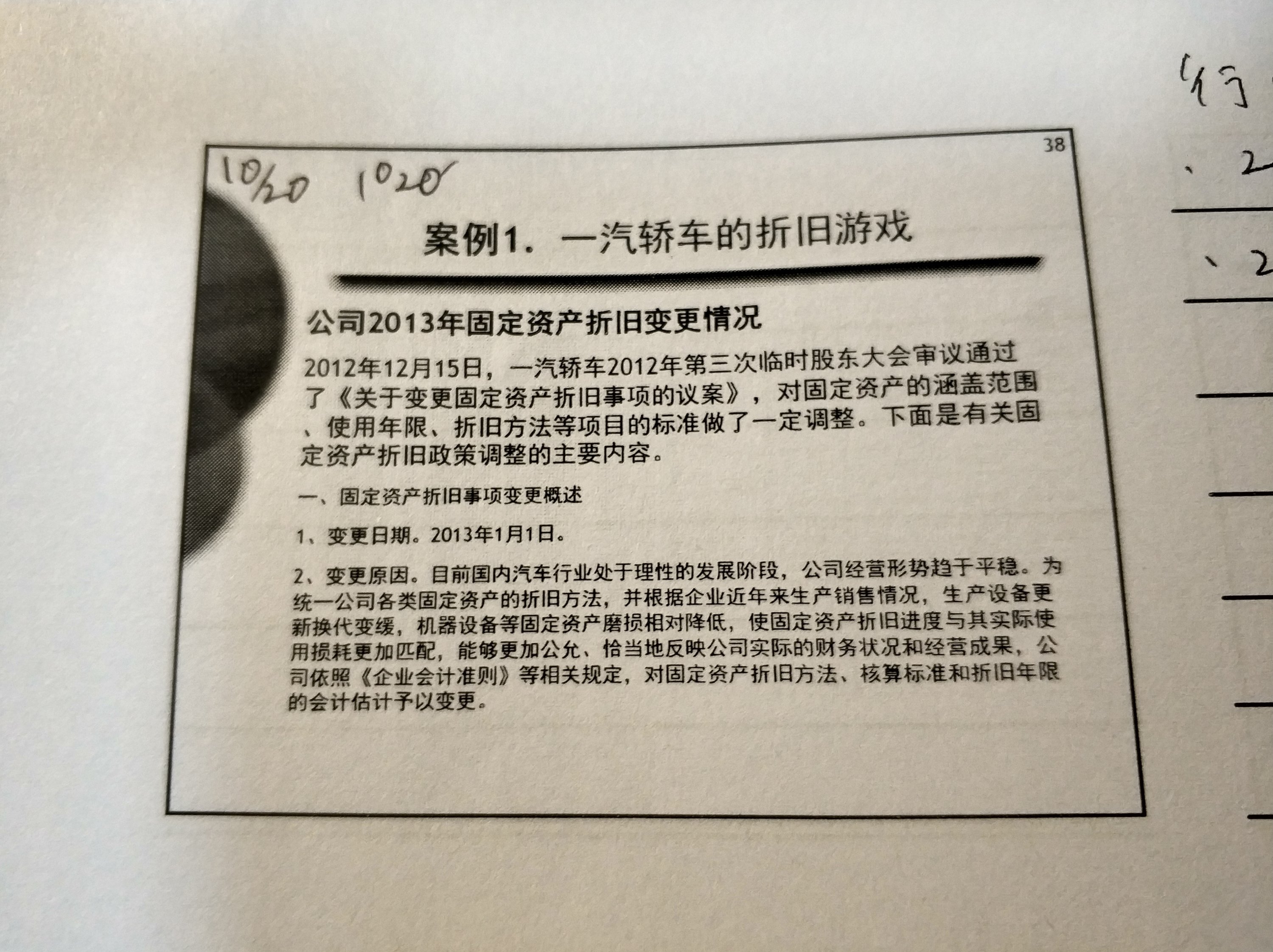

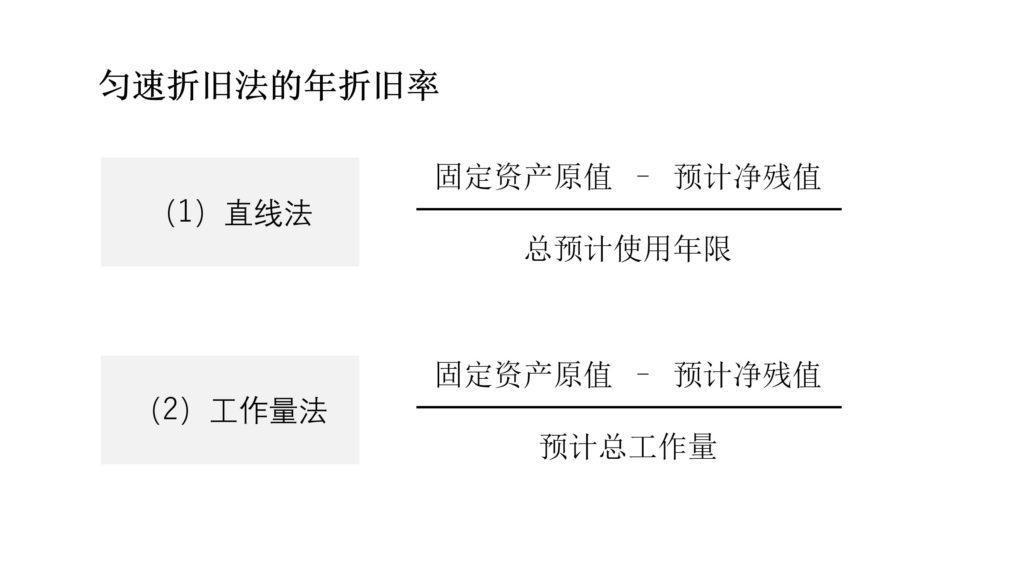

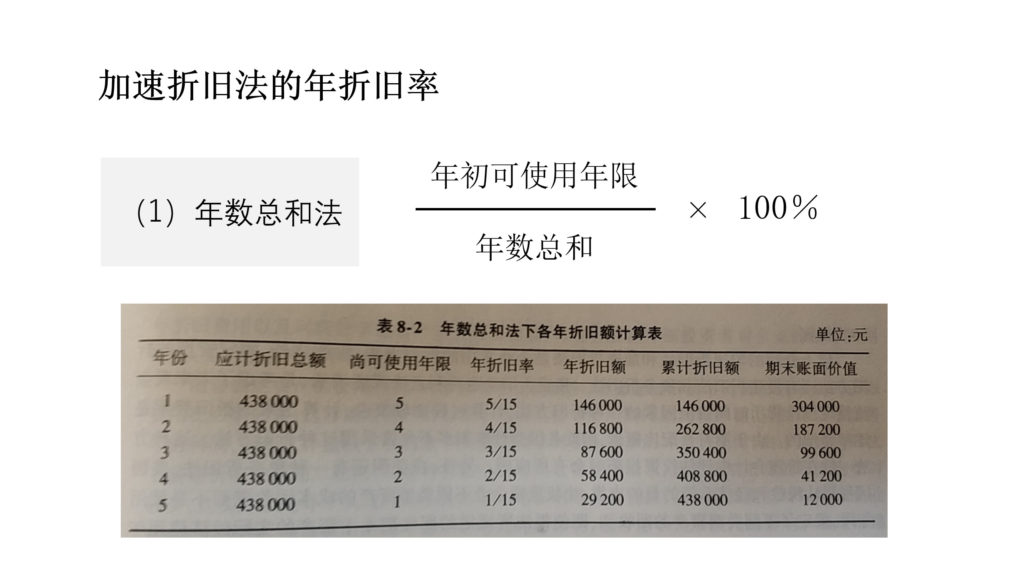

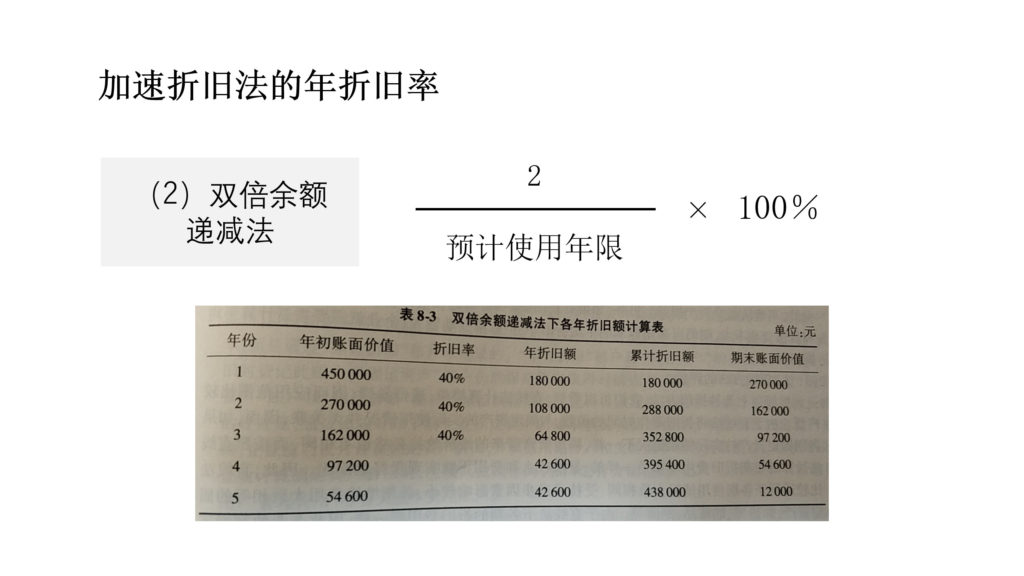

- 固定资产整体,需要了解折旧的计算方法,改变折旧政策对财务报表的影响。

- 无形资产的摊销一般计入企业的当期损益,同时直接冲减无形资产。

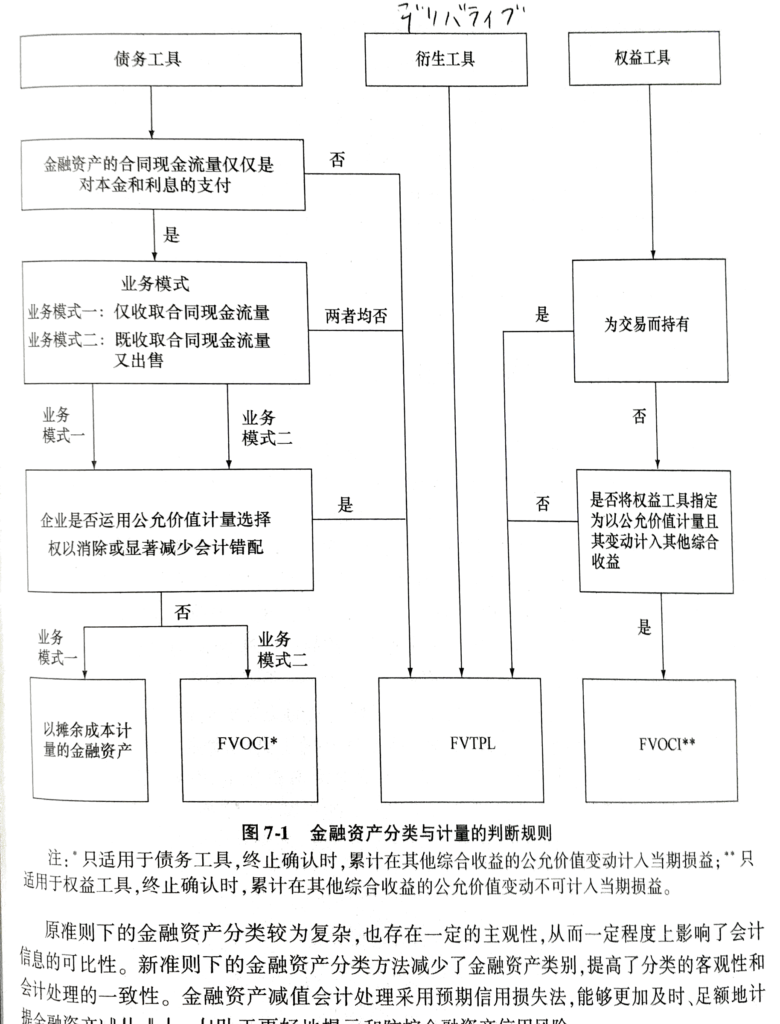

- 只有AC是以摊余成本(減価償却)计量,其余两类(FVOCI和FVTPL)是以公允价值计量。

- FVOCI的公允价值变动是进入“其他综合收益”,不计入“净利润”。 FVTPL的公允价值变动是进入“净利润”。

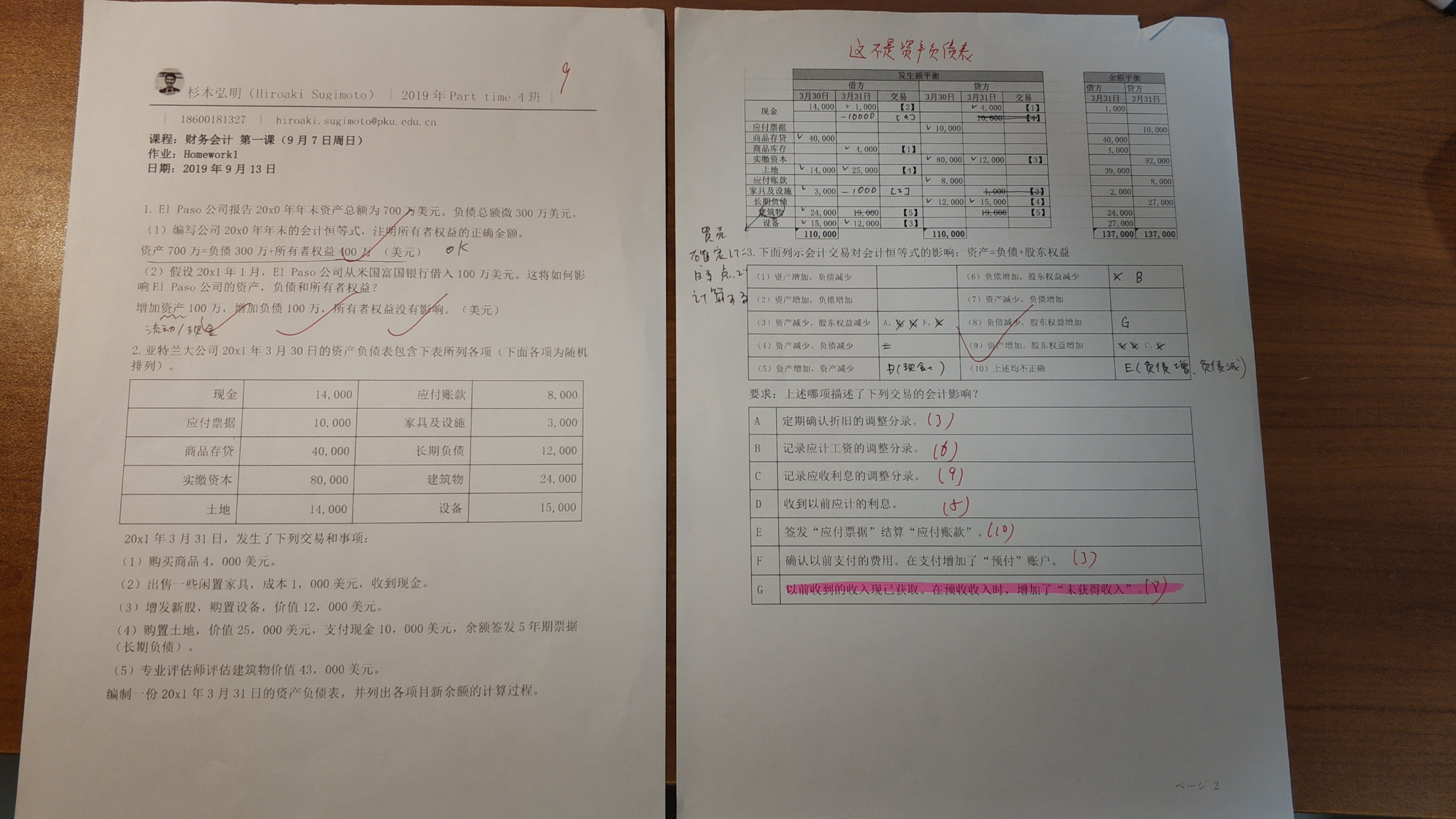

- 预收账款是 流动负债 。因为预收账款将来要提供服务或商品。ex)以前收到的收入现已获得。在预收收入时,增加了“未获得收入” 影响:负债减少,股东权益增加。

- 预付账款是 流动资产。 ex)确认以前支付的费用。在支付增加了“预付”账户。影响:资产减少,股东权益减少。

- 公司债,债券的发行价格是将来应支付的利息的现值与债券的现值之和。

- 按照间接法计算经营现金净流量:【应收账款减少】 经营活动产生的现金净流量 に足す。受け取るべき収入が減ったということは、現金を受け取ったということ、ゆえに经营活动产生的现金净流量は増える。【应付账款减少】 经营活动产生的现金净流量 から減らす。払うべき支払いが減ったということは、すでに現金を支払ったということ、ゆえに 经营活动产生的现金净流量 から減らす。【摊销费用(償却費用)】 经营活动产生的现金净流量 に足す。 実際の費用流出がないが、利润表から引かれているので、足し戻す。【财务费用】 经营活动产生的现金净流量 に足す。 筹资活动の費用が、利润表から引かれているため。【投资收益】 经营活动产生的现金净流量 から引く。 投资活动の利益が、利润表に足されているため。

Keyword

《收入》

- 现金折扣 | (1)总价法 (2)净价法

- 应收账款 | 坏账的会计处理 | (1)直接注销法 (2)备抵法

- 应收账款 | 坏账损失的估计 | (1)销货百分比法 (2)应收账款余额发 (3)账龄分析法

《存货》

- 盘存制度 | (1)定期盘存制度 (2)永续盘存制度

- 计价方法 | (1)个别计价法 (2)先进先出法【First-in-first-out,FIFO】(3)后进先出发【Last-in-first-Out, LIFO】(4)加权平均法

- 跌价准备 | 计提方法 | (1)单项比较法 (2)分类比较法 (3)总额比较法

- 外购存货的计价 | (1)总价法 (2)净价法

《长期资产》

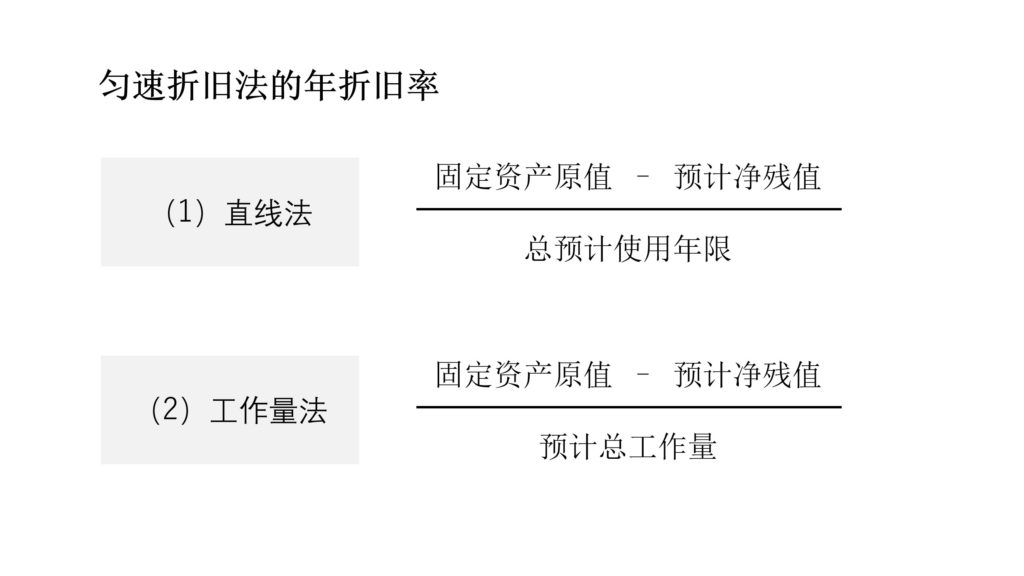

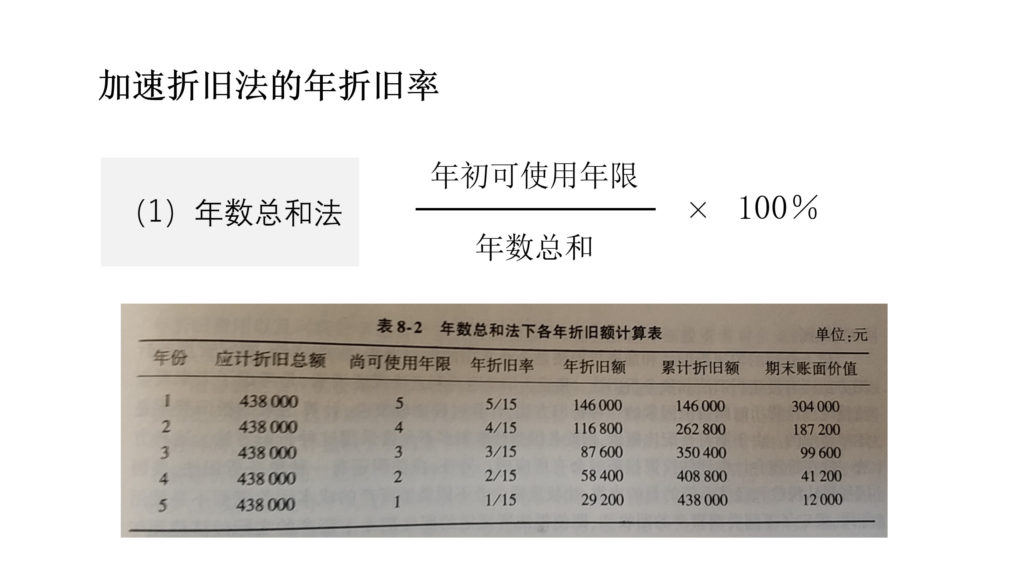

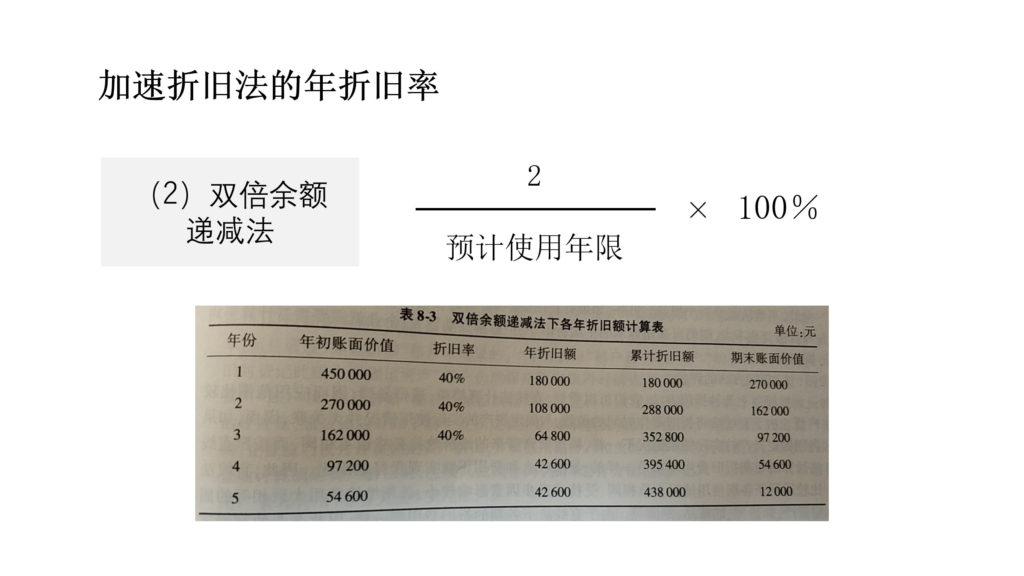

- 固定资产折旧 | (1)匀速折旧法 1-1.直接法 1-2.工作量法 (2)加速总和法 2-1.年数总和法 2-2.双倍余额递减法

《金融资产》

- 以摊余成本计量的金融资产(AC)

- 以公允价值计量且变动入其他综合收益的金融资产(FVOCI,fair value through other comprehensive income)

- 以公允价值计量且变动入当期损益的金融资产(FVTPL,fair value through profit and loss)

《长期股权投资》

- 后续计量 | (1)成本法 *51%的控股的子公司 (2)收益法 *占比20-50%的公司

《负债:公司债》

- 摊销方法 |(1)直线摊销法 (2)实际利息法(常用)

《其他》

- 会计政策变更 | (1)追溯调整法 (2)未来适用法

《公式》

- 资产负债率=综负债/总资产

- 流动率=流动资产/流动负债

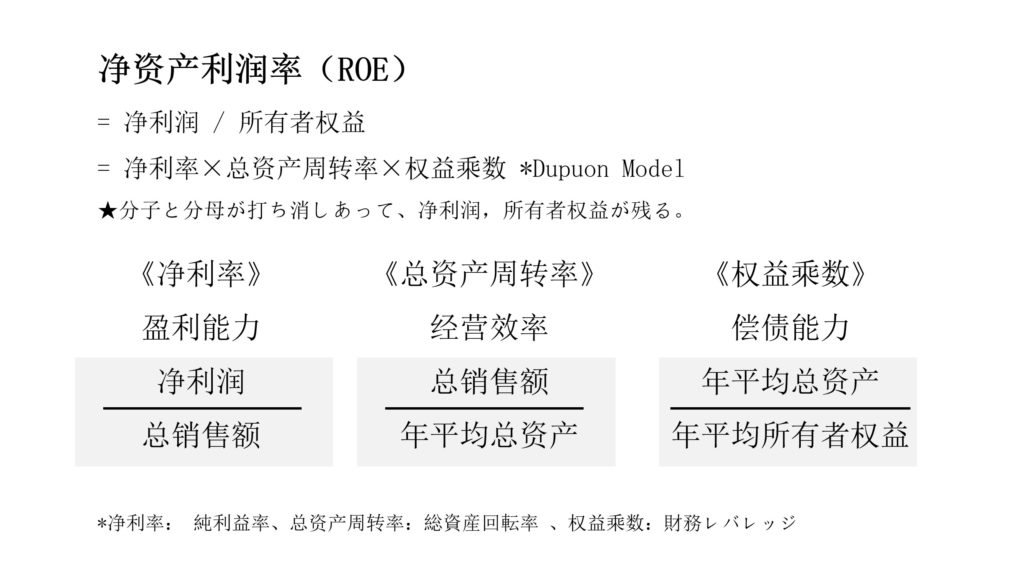

- 杜邦模型(デュポンモデル)下記参照。