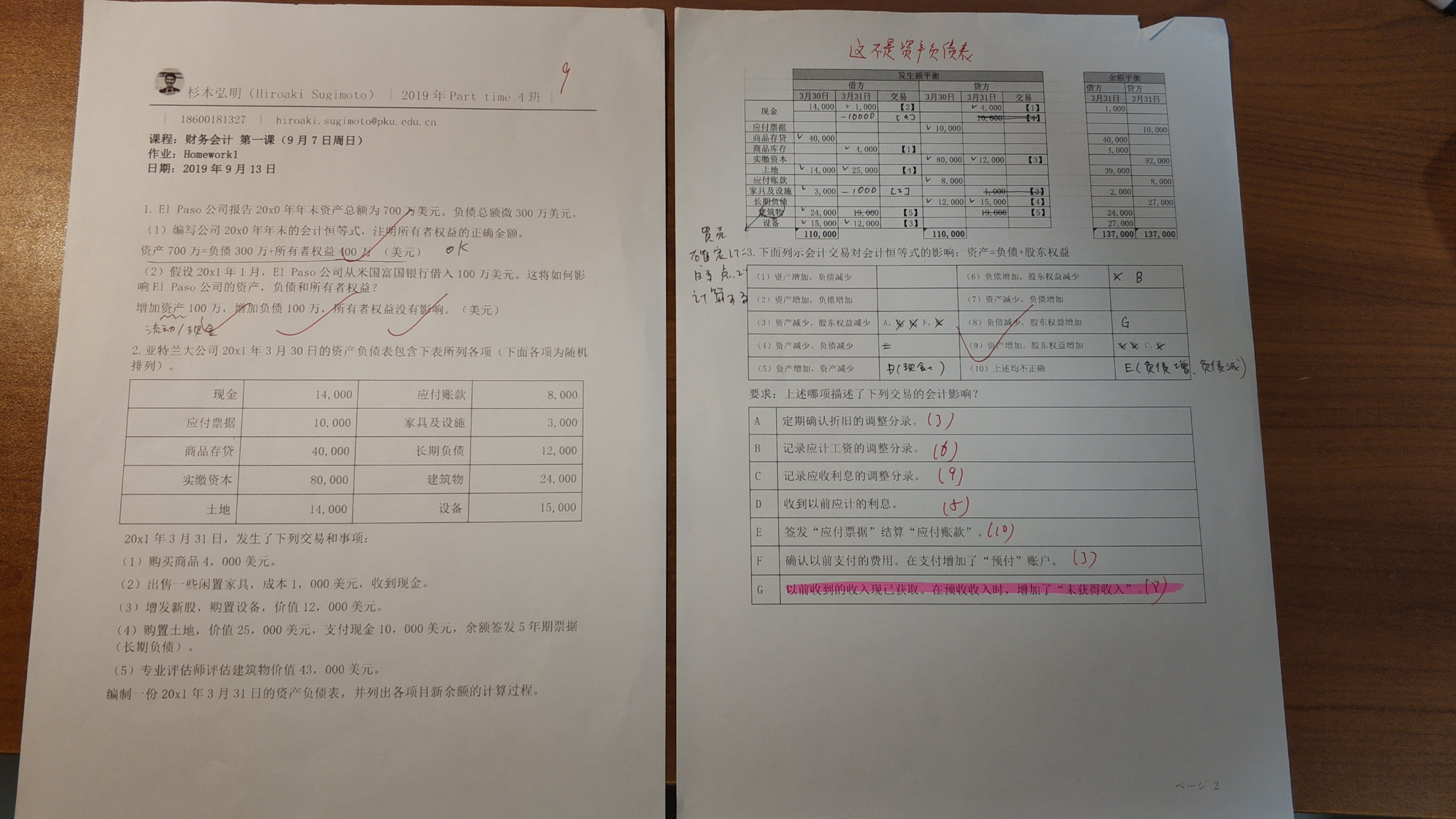

テーマ「三大会計財務表」

- 資産=負債+権益が会計公式。

- 資産負債表(バランスシート)において、左は借方、右は貸方として、双方に計上していく。

- 金額が発生した時に記入していく。

- 利益表(Income statement、Profit & Loss)は企業の利益を決定する。そして、資産負債表の件影木の中の保留利益と一致する。

- 現金流量表(Cash Flow)は、企業の現金の状況を表す。大きく3つのに分けることができる。①現金活動現金流量 ②投資活動現金流量 ③筹資活動現金流量 の3つ。この3つの視点で企業分析すると、立上げ期、成長期、安定期、凋落期のどの状態なのかがわかる。

- このCash Flowは、直接法と関節法があり、中国は直接法を採用する場合が多い。

- 財務表分析においては。流動比率、速動比率、現金比率など各評価項目がある。

バランスシート、PL、CFのこの3つが重要な財務表で、3つが関係してくるということを説明していました。私は、事前に日本語の会計関連書籍を読んでいたので、ある程度は話についていくことが出来ました。とはいえ、単語が異なったり、CFは、日本だと間接法が多いと聞いていましたが、中国は直接法が多いなど、異なる点も以外とあるので、しっかり復習予習しないと今後ついていけないかなと思いました。初めて話を聞く人は良く分からないかもしれないですね。ある同級生は混乱して、「わからない!」と言っていました。 と言いつつ、私も宿題間違いだらけ。。。

あと、オンラインビデオのLeTV(多角経営をしていましたが、2年前に倒産)の会計的な問題が取り上げられていました。興味あったのですが、ほとんどわからず。。。ただ教科書に載っているので、あとから勉強してみます!