テーマ「投资性资产与合并报表(投資性資産と合併後の財務表)」

前回は、固定資産の計上方法でしたが、今回は無形資産である投資関連資産の計上方法および合併後の財務表の作り方がテーマです。

- 投資は、投資先が外部、内部に分けられ、外部は、さらに直接投資と間接投資に分かれる。

- また、投資期間は、(1)短期 (2)长期の2つ、種類は(1)债权(2)股权(3)混合の3つに分けられる。

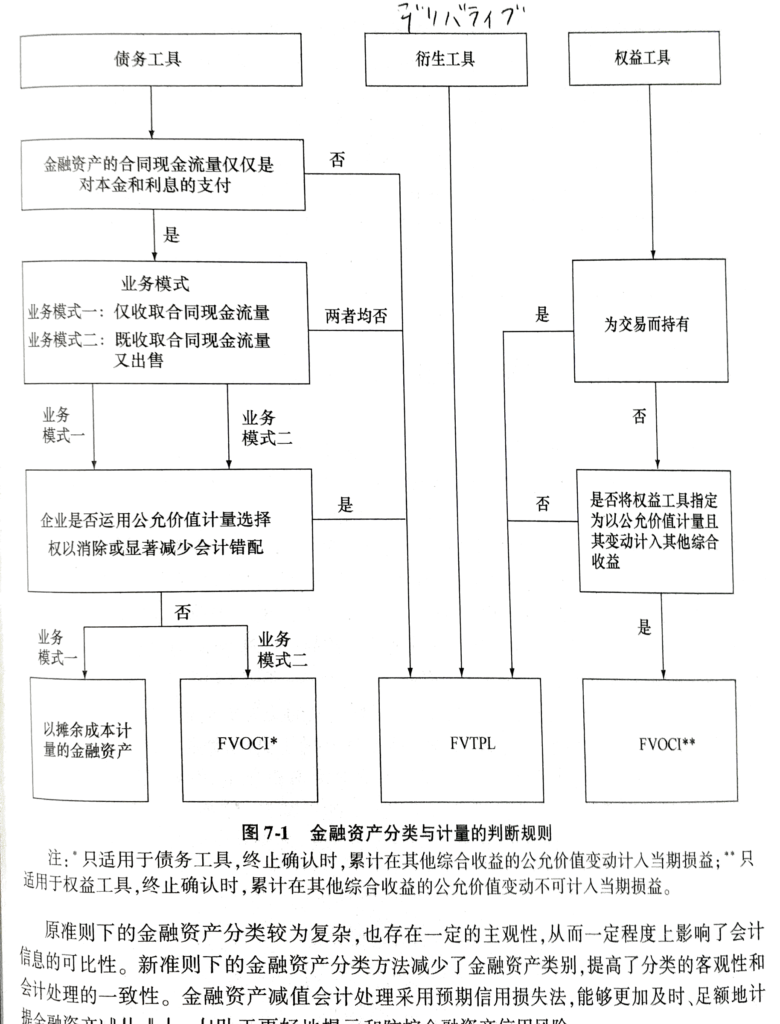

- 現行会計としては、投資として分類されるのは、金融資産と長期株式投資。金融資産は、下記3つに分けられる。

- 1)以摊余成本计量的金融资产【償却原価】 2)以公允价值计量且变动计入其他综合收益的金融资产(FVOCI=Fair Value Other Comprehensive Income)【公正価格で測定し、変動をその他の包括損益で認識】3)以公允价值计量且其变动计入当期损益的金融资产(FVTPL=Fair Value Through Profit and Loss)【公正価値で測定し、変動を純損益で認識】※公正価値とは市場価格とほぼ同じ意味。

- 上記3種類の金融資産と長期株式投資の会計計上は、上記の図の通り。

- 金融資産の取得時の計上方法は、下記の通り。

1.配当金や利息を含まない有価証券の購入の場合は、有価証券取得時の費用は、”投資収益”として、借方に計上。※借方に計上なので、費用計上するということ。また、株取引を目的としてしている場合は、FVTPLと考え、純損益として計上。

2. 配当金や利息を含んだ有価証券の購入の場合 は、配当金や利益を”应收股利”として借方へ、有価証券は、”应收股利”を控除して借方へ、単独で計上。

3.利子を含んだ債権の場合は、利子配当の前後で購入した場合、購入時点の利子は債権価格から控除して、”应收利息”として、借方の資産に計上。購入後の利子配当時に、应收利息を貸方に計上して相殺する。また、購入後の利益収入は、貸方の収益に計上。 - 長期株式投資の時の会計処理。成本法(原価法)と权益法(持分法)の2つ。

- 成本法は、 長期株主として、 投資側が投資先企業に対して、20%未満の株主保有で、影響力を保つときに使い、投資先企業が実際に株主配当などを行った時点で、自社の会計処理に組み入れる。

- 权益法は、連携企業に対して、投資側が投資先企業に対して、20-50%の株主保有で、影響力を保つときに使い、投資先の状況に応じて、投資側会計に組み入れる。

- 投資性不動産投資の時の会計処理。 投資性不動産投資 の定義は、①経済利益をもたらすこと②量的に計れるものであること。

- 投資性不動産は、 通常は、成本法(原価法) で処理される。また、確実な証拠となる市場価格があれば、それをもって市場価格で評価することが可能。

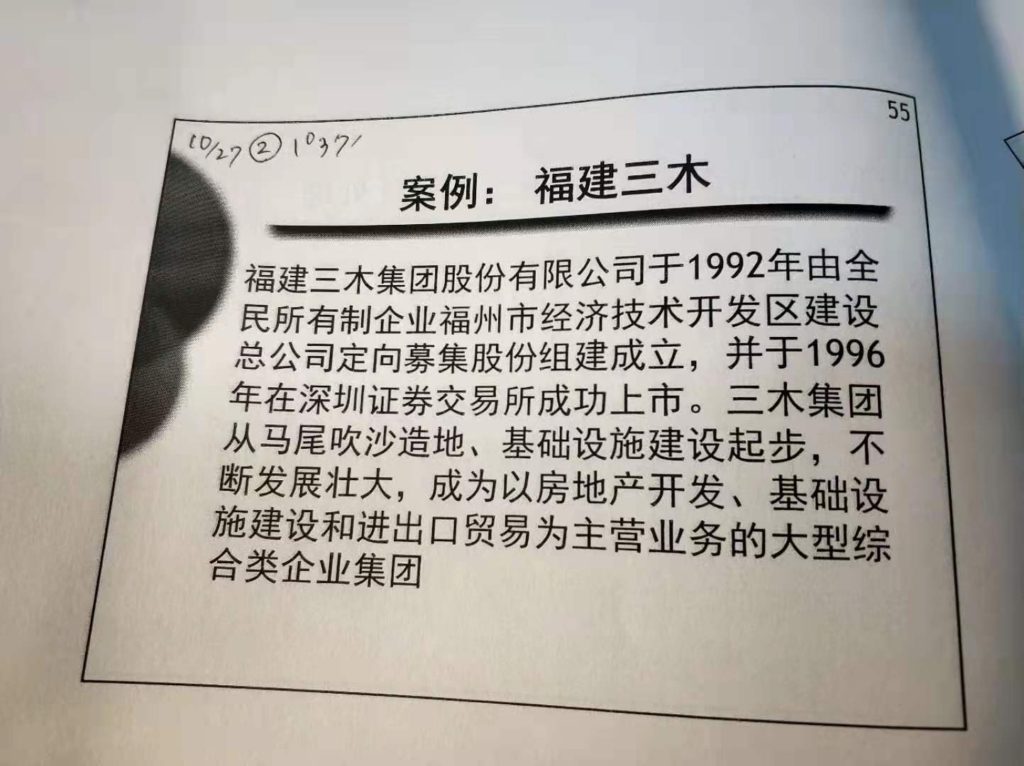

- 事例、福建三木という不動産デベロッパーの分析。政府による不動産購入優遇策にのり、売上を拡大。2009年の利益は、2344万元まで拡大。しかし、2010年からの購入制限などの影響を受けて、利益が減少。そこで、2012年12月に、投資性不動産を時価で評価することに決定。方針を変更後に、2012年の利益は592万元から1,532万元へ増加。不動産市場値上がり時に、投資性不動産へ多額な投資をして、利益を稼いでいた。また、売れ残った不動産を投資性不動産として、市場価格で計上したため、利益がかさ上げされた。

- 最後に、企業合併に伴う財務表処理。これは、とても複雑で説明するのにたくさんの時間がかかるので、サラッと紹介程度。

金融資産の簿記処理が今一つ分からないところがあります。が、細かい処理方法はテストには出ないだろうから、時間が出来たときに新ためて、やり直そうと思います。。。