テーマ【选择治理结构】

- 提携事例

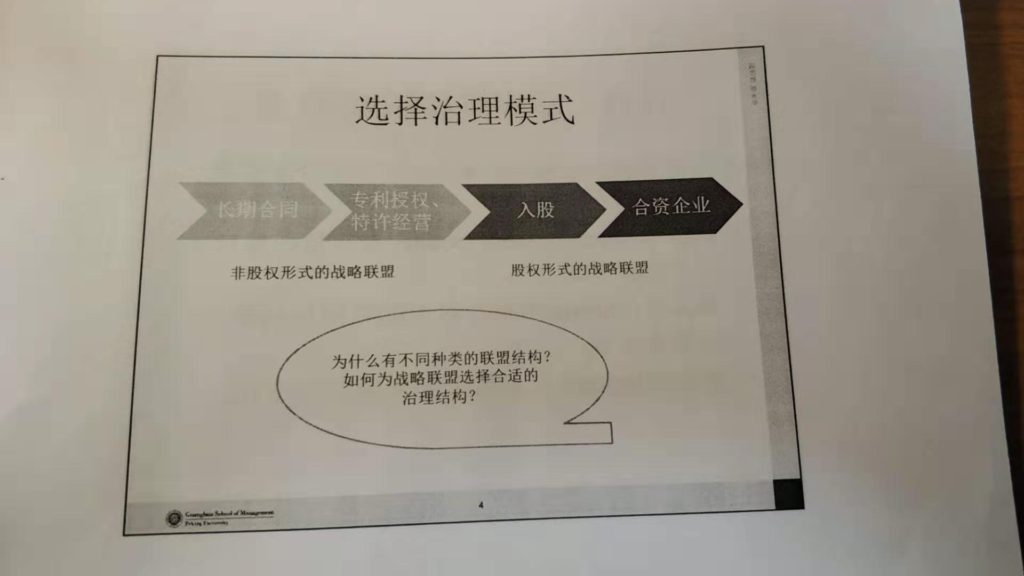

- どのような場合に、どのような戦略提携を行うのか?

- 1.Apple & 出版社:【長期契約】不確定要素、非対称性が低い。

- 2.顺丰 & UPS :【合资】クロスボーダーECの配達を円滑に行うために、中国とアメリカで配達連携を行う。この場合、輸送の追跡や責任の所在を明確にするためには、【合资公司(合弁)】の選択しかない。入股ではこれらの問題を解決できない。

- 3.阿里巴巴 & 居然之家 : 【入股】オンラインだけでなく、オフラインの売り場改革も含めての連携のため、長期契約では細かい契約を明確化できずに、うまく進まない可能性が高い。よって、【入股】。

- 提携にあたって影響を与える要素は、4つ。交易成本高低(提携コストが高いのか安いのか) 利益冲突程度(利益の衝突が大きのか?小さいのか?)合作方位深浅(提携の度合いが深いのか?浅いのか?)控制动机强弱(コントロールの度合いが強いのか?弱いのか?)

- ①交易成本高低:コストが高くなり、提携の意味が成さなくなる。

- ②利益冲突程度:利益の衝突が起こり、提携が解消される。

- ③合作范围深浅:提携が深くすすめることができず、提携がとん挫する。

- ④控制动机强弱:コントロールが効かずに、提携が無くなる。

提携方法 收购&并购

- 両社が対等に一緒になる【合并】、一方がもう一方の資産などすべてを買い取る【收购】、そして会社を売りたいと思っていないが、株保有が分散して、業績が悪い時に、買収される【接管】(take over)。

- 收购の方向としては、同業界のライバル企業を買収する”横向收购”、同業界でもベンダーなど縦関係の企業を買収する“纵向收购”、同業界ではないが、業界と関係する企業を買収する“相关收购”の3つに分けられる。

- 收购には、1)降低成本 2)提高收入 3)改进流程 4)财务の4つの面での协同效应(買収効果)がある。

- 中国では、上場企業が上場企業を買収することはほとんどない。なぜか?并购溢价(買収プレミアム価格)を払わない、また政府当局が厳しく管理をしているため。

- winner’s curseとは、プレミアム価格で買収したが、実際のその価値がなく、損失を抱えてしまうこと。

- 得てして、并购溢价を受けれてしまい、損失を受ける場合が多い。なぜ、そのようなことが起こるのか?実際に買収して、理想のビジネスを進めてみたが、重要な人材が流失したり、思った以上に複雑で物事が進まないということがよく起きる。また、ライバル企業の動向もあり、プレミアム価格を受けれてしまう。あとは、時間に焦ったり。

- では、このプレミアム価格を受けてしまうのを、どのようにさけるのか? Jay B. Barney によると、2つ方法がある。ひとつは、Private synergyで、非公開の情報をしっかり取得すること。二つ目は、Unique synergyで、自社の補うユニークな技術や知見があるかどうかをしっかり吟味すること。

- DisneyもComcast買収、Comcastが保有しているHulu30%の株を取得することが目的だった。

- 新技術やサービスを取得して、企業の成長を図る事例はたくさんあったが、成功した事例は少ない。それはなぜか?買収した後の統合である。人事、文化、財務、ルール、フローなど、様々な問題が広がっている。

- 買収後に、買収先に自治させるのか?それとも統合するのか?FacebookはWhat’sを買収して、4年後に介入していった。

企業の買収は財務的には円滑に進んでも、そのあとに、買収側と買収先が1+1>2になるような関係や仕組みを作るのが難しいんですよね。もちろん、買収前に1+1>2になるように周到に計画をしているんだけど、資料通りには進まない、それは結局企業を動かしているのが人間だからですよね。大きな金額の買収になればなるほど、その難易度が無限大に広がっていくのではないでしょうか。