テーマ「収入確定と支払い勘定」

このあたりから、日本語に対応する言葉や単語何なのかわからなくなってきました。まちがった翻訳をしている可能性ありますので、あしからず。。。

- 収入というのは、収益の重要な部分で、企業の商品販売やサービス提供などによって得られる日頃の起業活動で形成される。

- 収入の種類は、①営業 ②投資 ③営業外の3つ。

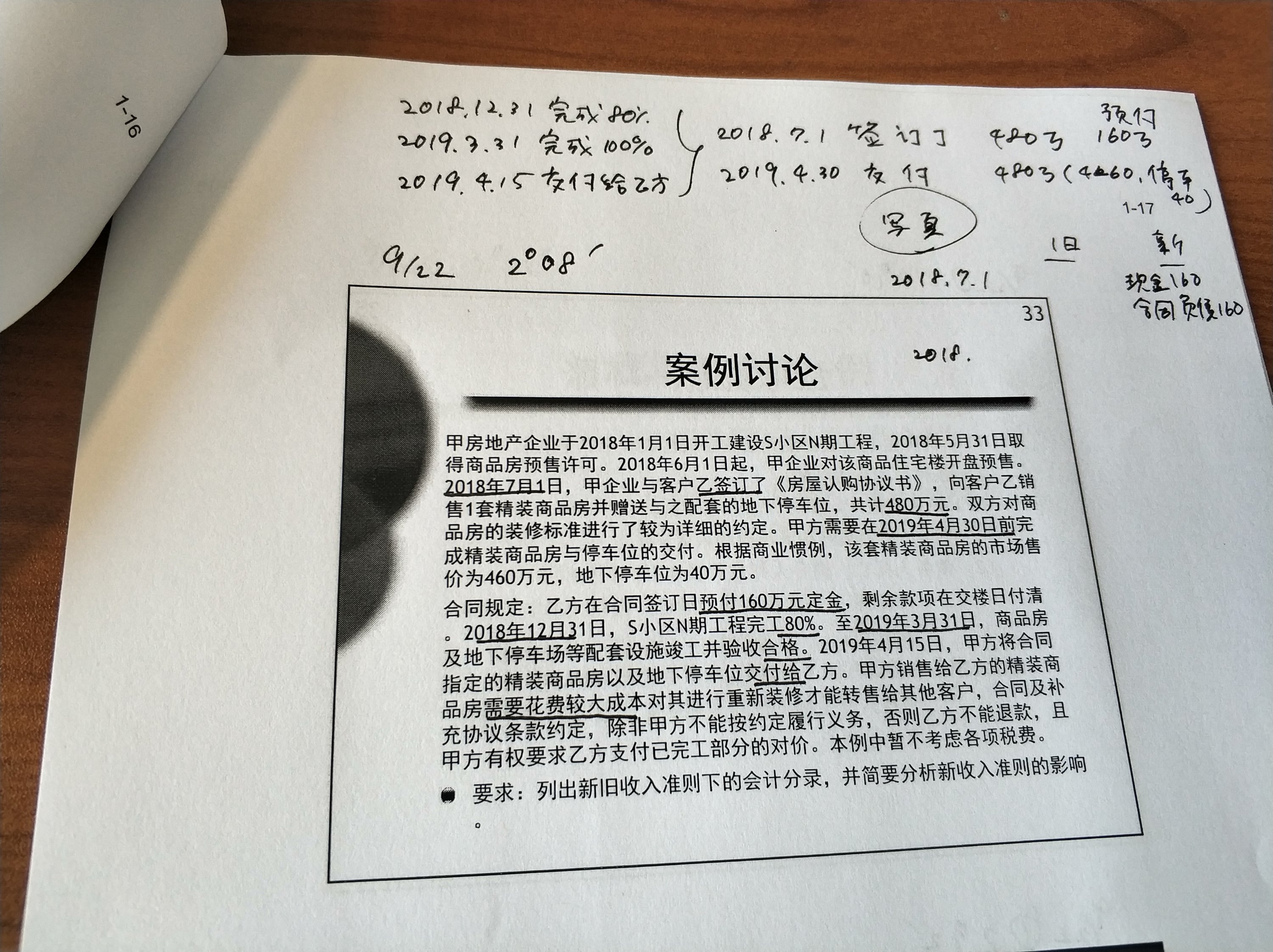

- 収入が確定するときは、契約が履行されて、商品を購入した顧客が商品管理をできるなった時。また収入は、その契約が履行された時の金額。

- 収入確定5つのSTEP。①顧客との契約成立の認識 ②契約内容の確認 ③取引金額確定 ④取引価格が各契約履行業務者に配分 ⑤各契約履行業務者が収入を確認

- 現金割引、掛け売りをした企業は、早く現金で支払いをしてもらうために割引を行う場合がある。

- 現金割引は、2/10、n/30がある。2/10は10日以内に支払ってくれれば、販売価格の2%を値引く。

- 現金割引の正味価格法、2/10ルールが守られず、10日あとに現金支払いがあった場合は、2%分の支払いは、財務費用として計上する。

- 長期業務契約時の収入計上は、方法が2つ。①全部完工法と②完工百分比法、実際は②が採用される。

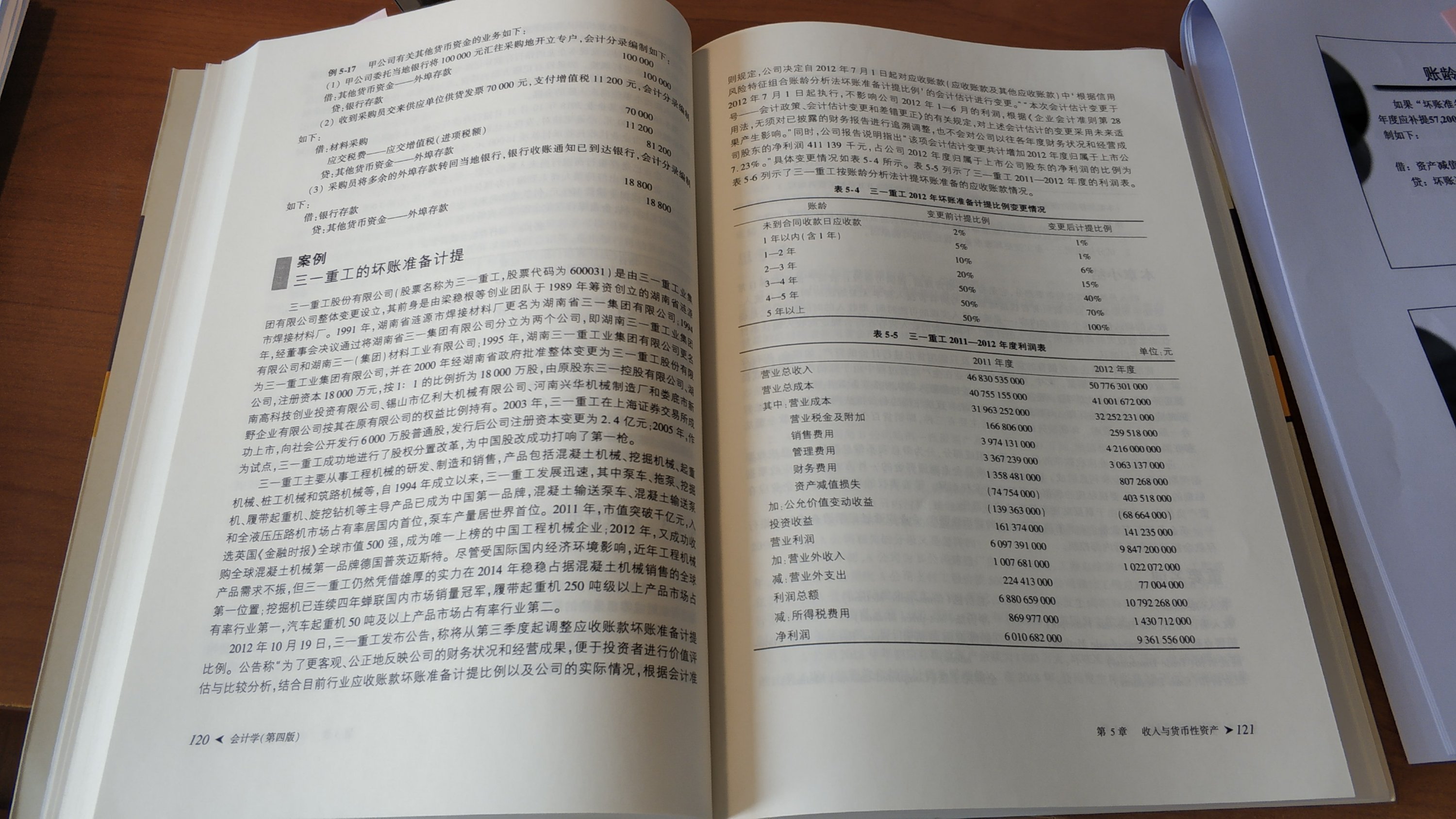

- 売掛金の会計処理。売掛金が回収できない場合(相手先の倒産、志望、不履行など)の処理は2つある。①直接法:直接、回収できない金額を差し引く。 ②备抵法:事前に売掛金の未回収を坏账准备(準備金)として、見込んで会計処理する。

- 売掛金未回収時の損失計算方法は3つ。①销货百分比法:過去の経験則から、売上の一定割合を見込んで計上する ②应收账款余额法:以前設定した準備金をもとに、今年の売上から準備金を計算して、足していく ③账龄分析法:前の①②は、準備率をどの未回収債権に対しても一律で計算する。ただ実際の未回収債権は、期間の長さによって未回収の率が決まってくる。ゆえに、未回収期間の長さで、準備金率を変えるというのが、この方法。

次回は、グループに分かれて、中国企業の財務指標の分析結果をプレゼンするという大きな宿題が出されました。グループ全員で発表するのではなく、グループの中からプレゼンター2名が抽選されるとのこと。その代表者のプレゼンがグループの評価に繋がると。。。こりゃ、大変だ。。。